نرخ بهره چیست؟

نرخ بهره در سادهترین تعریف، «قیمت پول در زمان» است؛ یعنی هزینهای که وامگیرنده برای استفاده از پول امروز میپردازد و بازدهیای که پساندازکننده برای به تعویق انداختن مصرف خود دریافت میکند. در اقتصاد ایران، به دلیل چارچوب بانکداری بدون ربا، اصطلاح رسمیتر معمولاً «نرخ سود» است؛ اما از نظر تحلیلی، نرخ سود بانکی، نرخ بینبانکی، بازده اوراق بدهی و هزینه تأمین مالی بنگاهها همگی به یک مفهوم مرکزی متصلاند: قیمت منابع مالی.

اهمیت نرخ بهره از آنجا ناشی میشود که تقریباً همه تصمیمهای اقتصادی را تحت تأثیر قرار میدهد؛ از اینکه خانوار پول خود را در بانک نگه دارد یا به سمت طلا و ارز برود، تا اینکه بنگاه تولیدی سرمایه در گردش بگیرد یا پروژه توسعهای خود را متوقف کند. در سطح کلان، نرخ بهره یکی از ابزارهای اصلی سیاست پولی است. بانک مرکزی ایران نیز در معرفی ابزارهای سیاست پولی، هم به ابزارهای مستقیم مانند کنترل نرخهای سود بانکی و سقف اعتباری اشاره میکند و هم به ابزارهای غیرمستقیم مانند نسبت سپرده قانونی، اوراق و سپرده ویژه بانکها نزد بانک مرکزی.

۱. تعریف مفهوم: نرخ اسمی، نرخ واقعی و نرخ بینبانکی

برای فهم نرخ بهره باید میان چند مفهوم تفاوت گذاشت. نرخ اسمی همان عددی است که در قرارداد بانکی، سپرده یا اوراق دیده میشود؛ مثلاً نرخ سود سپرده یا نرخ بازده اوراق. اما نرخ واقعی بهره از مقایسه نرخ اسمی با تورم به دست میآید. اگر نرخ اسمی ۲۲ درصد باشد اما تورم سالانه ۵۰ درصد، قدرت خرید سپردهگذار عملاً کاهش مییابد؛ حتی اگر در ظاهر سود دریافت کند.

در اقتصادهای با تورم بالا، نرخ واقعی اهمیت بیشتری از نرخ اسمی دارد. فرمول سادهشده این است: نرخ واقعی تقریباً برابر است با نرخ اسمی منهای تورم انتظاری. در محاسبه دقیقتر، از رابطه فیشر استفاده میشود. برای نمونه، اگر نرخ بینبانکی حدود ۲۱.۳۷ درصد و تورم سالانه ۵۳.۷ درصد باشد، فاصله ظاهری دو نرخ بیش از ۳۲ واحد درصد است، اما نرخ واقعی دقیق حدود منفی ۲۱ درصد میشود. این یعنی نگهداری پول ریالی، حتی با دریافت سود اسمی، همچنان با کاهش قدرت خرید مواجه است.

نرخ بینبانکی نیز نرخی است که بانکها برای قرضدادن منابع کوتاهمدت به یکدیگر استفاده میکنند. این نرخ دماسنج بازار پول است؛ وقتی بانکها با کمبود نقدینگی روبهرو میشوند، تقاضا برای منابع بالا میرود و نرخ بینبانکی افزایش مییابد. طبق دادههای منتشرشده بانک مرکزی برای سال ۱۴۰۴، نرخ بازار بینبانکی در بسیاری از هفتههای سال نزدیک ۲۴ درصد بود و نرخ اعتبارگیری قاعدهمند ۲۴ درصد و نرخ سپردهگذاری قاعدهمند ۱۷ درصد ثبت شده بود. در گزارشهای اردیبهشت ۱۴۰۵ نیز نرخ بینبانکی برای هفته منتهی به ۱۶ اردیبهشت ۲۱.۳۷ درصد اعلام شد.

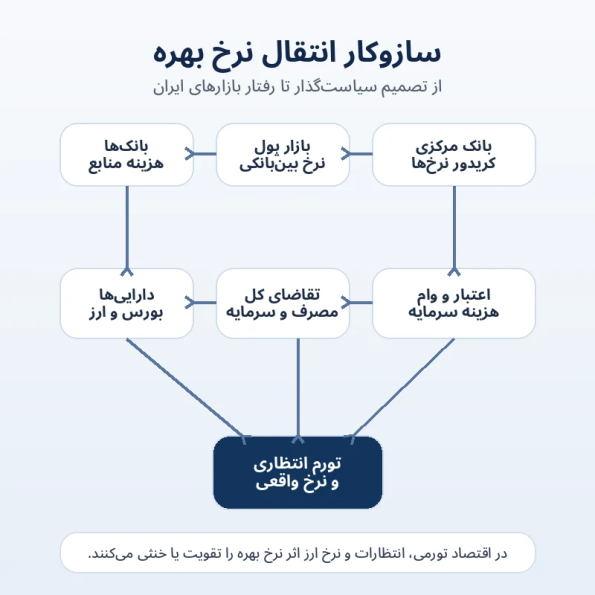

۲. سازوکار اقتصادی نرخ بهره

نرخ بهره از چند کانال بر اقتصاد اثر میگذارد. کانال نخست، مصرف و پسانداز است. وقتی نرخ بهره بالا میرود، نگهداری پول در سپرده یا اوراق جذابتر میشود و بخشی از تقاضای مصرفی یا سفتهبازانه کاهش مییابد. در مقابل، نرخ بهره پایین میتواند مصرف امروز را تشویق کند، اما اگر تورم بالا باشد، ممکن است به فرار از پول ملی و خرید داراییهایی مانند ارز، طلا، خودرو و مسکن منجر شود.

کانال دوم، سرمایهگذاری و تولید است. نرخ بهره بالاتر، هزینه وام را افزایش میدهد. برای بنگاه تولیدی، این موضوع یعنی سرمایه در گردش گرانتر، تأمین مالی سختتر و حاشیه سود شکنندهتر. در اقتصادی مانند ایران که بسیاری از بنگاهها با کمبود نقدینگی، مطالبات معوق، قیمتگذاری دستوری و شوکهای ارزی روبهرو هستند، افزایش نرخ تأمین مالی میتواند فشار عملیاتی را تشدید کند.

کانال سوم، قیمت داراییها است. ارزش سهام، مسکن و اوراق تا حد زیادی به نرخ تنزیل وابسته است. وقتی نرخ بهره بالا میرود، ارزش فعلی جریانهای نقدی آینده کاهش مییابد. به همین دلیل، در بازار سرمایه معمولاً افزایش نرخ سود بدون ریسک میتواند فشار منفی بر ارزشگذاری سهام وارد کند. البته در ایران این رابطه خطی و ساده نیست؛ زیرا شرکتهای بورسی همزمان از تورم، افزایش نرخ ارز و رشد اسمی درآمدها نیز اثر میگیرند.

کانال چهارم، نرخ ارز و انتظارات تورمی است. اگر نرخ بهره اسمی بالا برود اما مردم همچنان انتظار جهش ارز و تورم داشته باشند، نرخ واقعی همچنان منفی میماند و انگیزه خروج از ریال کاهش نمییابد. بنابراین نرخ بهره زمانی ابزار ضدتورمی قدرتمند است که با اعتبار سیاستگذار، کنترل کسری بودجه، انضباط بانکی و ثبات انتظارات همراه شود.

۳. اثر نرخ بهره بر بازار ایران

در اقتصاد ایران، نرخ بهره صرفاً یک متغیر مالی نیست؛ بلکه به بازار ارز، تورم، بورس، بانکها، بودجه دولت و حتی رفتار خانوارها گره خورده است. علت اصلی، مزمن بودن تورم و نقش پررنگ انتظارات تورمی است. طبق گزارشهای منتشرشده از دادههای مرکز آمار، تورم سالانه در اسفند ۱۴۰۴ به ۵۰.۶ درصد رسید و تورم نقطهبهنقطه همان ماه ۷۱.۸ درصد اعلام شد. در فروردین ۱۴۰۵ نیز تورم سالانه ۵۳.۷ درصد، تورم ماهانه ۵ درصد و تورم نقطهبهنقطه ۷۳.۵ درصد گزارش شد.

این اعداد نشان میدهد که مسئله اصلی اقتصاد ایران فقط سطح نرخ سود نیست، بلکه فاصله عمیق میان نرخ سود اسمی و تورم است. وقتی تورم سالانه بالای ۵۰ درصد باشد، نرخ سود ۲۰ تا ۲۵ درصدی نمیتواند بهتنهایی انگیزه کافی برای نگهداری دارایی ریالی ایجاد کند. نتیجه آن است که خانوار و سرمایهگذار دائماً میان سپرده بانکی، صندوق درآمد ثابت، اوراق، سهام، ارز، طلا و مسکن مقایسه انجام میدهد.

در بازار بدهی، نرخ بهره نقش مستقیمتری دارد. هرچه نرخ بازده اوراق دولتی یا اسناد خزانه افزایش یابد، این بازار برای سرمایهگذاران محتاط جذابتر میشود. در دورههایی، نرخ بازده برخی اوراق اخزا به سطوح بالای ۴۰ درصد نیز رسیده و همین موضوع رقابت شدیدی میان بازار بدهی و سهام ایجاد کرده است. وقتی سرمایهگذار میتواند بازدهی نسبتاً قابل پیشبینی از اوراق بگیرد، برای ورود به سهام پرریسک، انتظار بازدهی بالاتری خواهد داشت.

در بازار ارز، رابطه پیچیدهتر است. نرخ بهره بالاتر در تئوری باید از پول ملی حمایت کند، اما فقط زمانی که نرخ واقعی مثبت یا دستکم نزدیک به صفر باشد. اگر مردم انتظار داشته باشند نرخ ارز بیش از سود بانکی رشد کند، حتی افزایش نرخ سود نیز ممکن است مانع تقاضای احتیاطی برای ارز و طلا نشود. به همین دلیل در ایران، نرخ بهره بدون مدیریت انتظارات ارزی اثر محدودی دارد.

۴. تحلیل رفتاری: خانوار، بانک و سرمایهگذار چگونه واکنش نشان میدهند؟

رفتار اقتصادی در ایران بهشدت انتظاری است. خانوار ایرانی نرخ سود بانکی را نه بهصورت مجرد، بلکه در مقایسه با قیمت دلار، طلا، مسکن، خودرو و کالاهای بادوام میسنجد. اگر تصور عمومی این باشد که قیمت داراییها در آینده سریعتر از سود بانکی رشد میکند، سپردهگذاری جذابیت خود را از دست میدهد.

بانکها نیز نرخ بهره را از زاویه ترازنامه میبینند. اگر نرخ بینبانکی بالا برود، هزینه تأمین منابع کوتاهمدت بانکها افزایش مییابد. بانکهایی که با شکاف نقدینگی یا داراییهای منجمد مواجهاند، بیشتر تحت فشار قرار میگیرند. در چنین شرایطی، ممکن است بانکها برای جذب سپرده وارد رقابت نرخ سود شوند؛ رقابتی که اگر کنترل نشود، هزینه پول را بالا برده و فشار بر سودآوری شبکه بانکی را تشدید میکند.

سرمایهگذار بورسی رفتار متفاوتی دارد. او نرخ بهره را بهعنوان نرخ بدون ریسک یا دستکم نرخ رقیب میبیند. وقتی صندوقهای درآمد ثابت یا اوراق بدهی بازدهی بالاتری ارائه میکنند، سهام باید پاداش ریسک بیشتری بدهد. اگر سودآوری شرکتها با تورم و نرخ ارز رشد نکند، افزایش نرخ بهره میتواند نسبت قیمت به درآمد بازار را فشرده کند. اما اگر تورم باعث رشد اسمی فروش شرکتها شود، بخشی از اثر منفی نرخ بهره خنثی میشود.

۵. ریسکهای سیاست نرخ بهره در ایران

ریسک اول، منفی ماندن نرخ واقعی بهره است. اگر نرخ سود اسمی کمتر از تورم انتظاری باشد، سیاست پولی سیگنال ضدتورمی قدرتمندی صادر نمیکند. در چنین شرایطی، پول همچنان به سمت داراییهای ضدتورمی حرکت میکند.

ریسک دوم، فشار بر تولید است. افزایش نرخ بهره اگر بدون تفکیک میان فعالیت مولد و غیرمولد انجام شود، میتواند هزینه سرمایه در گردش بنگاهها را بالا ببرد. در اقتصادی که تولیدکننده با نوسان ارز، محدودیت واردات، هزینه انرژی، مالیات و قیمتگذاری دستوری مواجه است، نرخ تأمین مالی بالا میتواند رکود تولیدی ایجاد کند.

ریسک سوم، اثر بر بودجه دولت است. وقتی دولت برای تأمین مالی از اوراق استفاده میکند، افزایش نرخ بازده اوراق به معنای افزایش هزینه بدهی عمومی است. این مسئله اگر با اصلاح بودجه همراه نشود، میتواند در آینده دوباره به فشار پولی و تورمی تبدیل شود.

ریسک چهارم، بیثباتی بانکی است. نرخ بهره بالا برای بانکهای سالم میتواند ابزار مدیریت نقدینگی باشد، اما برای بانکهای ناتراز فشار مضاعف ایجاد میکند. اگر داراییهای بانک بازده کافی نداشته باشد اما هزینه جذب سپرده افزایش یابد، شکاف ترازنامهای تشدید میشود.

ریسک پنجم، ناهماهنگی سیاستی است. نرخ بهره زمانی اثرگذار است که سیاست پولی، مالی، ارزی و تجاری در یک مسیر حرکت کنند. اگر بانک مرکزی انقباضی عمل کند اما بودجه دولت انبساطی باشد، یا اگر انتظارات ارزی بیثبات بماند، نرخ بهره بهتنهایی نمیتواند تورم را مهار کند.

۶. جمعبندی اقتصادی

نرخ بهره در اقتصاد ایران فقط یک عدد بانکی نیست؛ بلکه شاخصی از کشمکش میان تورم، نقدینگی، انتظارات ارزی، کسری بودجه، سلامت شبکه بانکی و رفتار سرمایهگذاران است. در اقتصادهای باثبات، افزایش نرخ بهره معمولاً تقاضا را کاهش میدهد، تورم را مهار میکند و از پول ملی حمایت میکند. اما در ایران، به دلیل تورم بالا و انتظارات بیثبات، اثر نرخ بهره مشروط و چندلایه است.

اگر نرخ بهره پایینتر از تورم انتظاری بماند، نرخ واقعی منفی خواهد بود و انگیزه خروج از ریال ادامه پیدا میکند. اگر نرخ بهره بیش از حد و بدون اصلاح مالی افزایش یابد، تولید و بودجه دولت تحت فشار قرار میگیرد. بنابراین مسئله اصلی، پیدا کردن عدد جادویی برای نرخ سود نیست؛ مسئله اصلی ساختن یک چارچوب معتبر سیاست پولی است که در آن بانک مرکزی، بودجه دولت، بازار بدهی و سیاست ارزی با یکدیگر سازگار باشند.

از منظر بازارهای مالی داخلی، نرخ بهره یکی از مهمترین متغیرهای راهنماست. افزایش آن میتواند بازار بدهی و صندوقهای درآمد ثابت را جذابتر کند، ارزشگذاری سهام را تحت فشار بگذارد و هزینه پول را در شبکه بانکی بالا ببرد. کاهش آن نیز اگر با تورم بالا همراه باشد، میتواند به رشد تقاضای سفتهبازانه در ارز، طلا و داراییهای فیزیکی منجر شود. بنابراین تحلیل نرخ بهره در ایران باید همیشه با سه سؤال همراه باشد: تورم انتظاری چقدر است؟ نرخ ارز چه مسیری دارد؟ و دولت کسری بودجه خود را چگونه تأمین میکند؟