سیاست پولی چیست و چگونه بازارهای ایران را حرکت میدهد؟

سیاست پولی یکی از مهمترین ابزارهای مدیریت اقتصاد کلان است؛ ابزاری که مستقیماً با تورم، نرخ سود، نقدینگی، نرخ ارز، بازار سرمایه، بازار مسکن و قدرت خرید مردم ارتباط دارد. در ظاهر، سیاست پولی ممکن است فقط به تصمیم بانک مرکزی درباره نرخ سود یا کنترل نقدینگی محدود شود، اما در عمل، سیاست پولی همان جایی است که تصمیمهای پولی به رفتار بانکها، انتظارات مردم، قیمت داراییها و مسیر تورم تبدیل میشود.

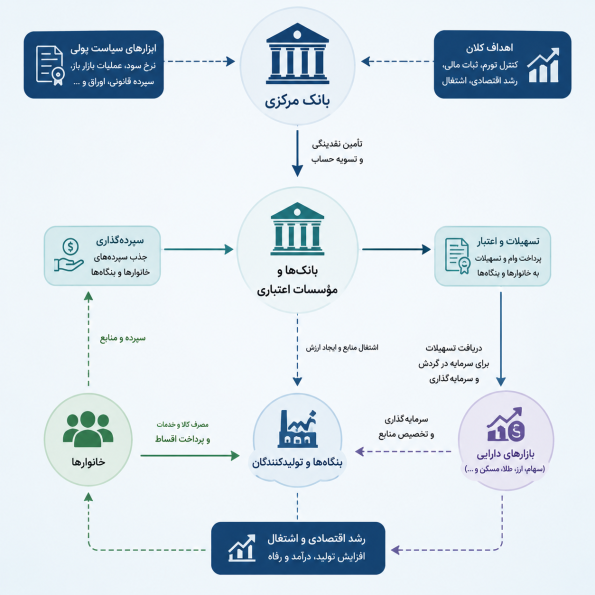

بانک مرکزی ایران سیاست پولی را مجموعه سیاستهایی میداند که برای تحقق اهداف کلان اقتصادی یا کاهش خسارتهای ناشی از عملکرد نظام پولی، از مسیر کنترل حجم نقدینگی در اقتصاد به کار گرفته میشود. در چارچوب رسمی ایران، ابزارهای سیاست پولی شامل ابزارهای مستقیم مانند کنترل نرخهای سود بانکی و سقف اعتباری، و ابزارهای غیرمستقیم مانند نسبت سپرده قانونی، اوراق بانک مرکزی، سپرده ویژه بانکها و عملیات بازار باز است.

۱. تعریف مفهوم سیاست پولی

سیاست پولی یعنی مجموعه تصمیمهایی که بانک مرکزی برای تنظیم مقدار پول، قیمت پول و مسیر اعتبار در اقتصاد اتخاذ میکند. «مقدار پول» معمولاً در قالب پایه پولی و نقدینگی دیده میشود؛ «قیمت پول» در قالب نرخ سود، نرخ بازار بینبانکی و هزینه تأمین مالی ظاهر میشود؛ و «مسیر اعتبار» نشان میدهد پول بانکی به کدام بخشها میرود: تولید، مصرف، مسکن، تجارت، دولت یا فعالیتهای سفتهبازانه.

در اقتصادهای توسعهیافته، سیاست پولی معمولاً با یک نرخ سیاستی مشخص شناخته میشود؛ مثلاً بانک مرکزی نرخ بهره را بالا میبرد تا تقاضا، اعتبار و تورم کاهش یابد، یا نرخ بهره را پایین میآورد تا رکود تخفیف پیدا کند. اما در اقتصاد ایران، داستان پیچیدهتر است. چون نرخ سود بانکی، نرخ ارز، کسری بودجه، ناترازی بانکها، تسهیلات تکلیفی و انتظارات تورمی همزمان روی نتیجه سیاست پولی اثر میگذارند.

به بیان ساده، سیاست پولی فقط این نیست که بانک مرکزی «پول چاپ کند» یا «پول جمع کند». سیاست پولی یعنی مدیریت هزینه نگهداری پول، هزینه گرفتن وام، انگیزه سپردهگذاری، سرعت گردش نقدینگی و رفتار سرمایهگذاران در بازارهای موازی.

۲. سازوکار اقتصادی سیاست پولی

سیاست پولی از چند کانال اصلی به اقتصاد منتقل میشود. نخستین کانال، نرخ سود است. وقتی نرخ سود بالا میرود، نگهداری پول در بانک جذابتر میشود، وام گرفتن گرانتر میشود و بخشی از تقاضای مصرفی و سرمایهگذاری کاهش مییابد. در مقابل، کاهش نرخ سود میتواند تقاضا برای وام، خرید دارایی و سرمایهگذاری را افزایش دهد.

کانال دوم، اعتبار بانکی است. در ایران، چون بازار سرمایه هنوز جایگزین کامل نظام بانکی برای تأمین مالی نیست، بانکها نقش اصلی را در تزریق اعتبار به اقتصاد دارند. بنابراین حتی اگر نرخ سود ظاهراً تغییر زیادی نکند، محدودیت یا گسترش ترازنامه بانکها میتواند اثر بزرگی روی فعالیت اقتصادی داشته باشد. اگر بانک مرکزی رشد ترازنامه بانکها را کنترل کند، سرعت خلق اعتبار کاهش مییابد؛ اگر کنترلها شل شود، تسهیلات سریعتر رشد میکند و فشار تورمی میتواند بالا برود.

کانال سوم، انتظارات است. در اقتصاد ایران، انتظارات تورمی اغلب از بازار ارز، اخبار سیاسی، بودجه دولت و تجربه تورمهای قبلی تغذیه میشود. اگر مردم باور کنند تورم آینده بالا خواهد بود، حتی نرخ سود نسبتاً بالا هم ممکن است نتواند پول را در سپردههای بانکی نگه دارد. در چنین شرایطی، سیاست پولی فقط با ابزار عددی موفق نمیشود؛ باید اعتبار سیاستگذار و ثبات سیگنالهای اقتصادی هم وجود داشته باشد.

کانال چهارم، نرخ ارز و قیمت داراییهاست. در ایران، افزایش نرخ ارز معمولاً با تأخیر به قیمت کالاهای وارداتی، مواد اولیه، انتظارات تورمی و قیمت داراییها منتقل میشود. به همین دلیل، سیاست پولی در ایران عملاً از سیاست ارزی جدا نیست. اگر بانک مرکزی نرخ سود را کنترل کند اما بازار ارز دچار جهش شود، اثر ضدتورمی سیاست پولی ضعیف میشود.

۳. اثر سیاست پولی بر بازار ایران

بازار پول ایران در سالهای اخیر بیش از هر زمان دیگری به نرخ بازار بینبانکی، عملیات بازار باز و کنترل رشد نقدینگی حساس شده است. نرخ بازار بینبانکی نشان میدهد بانکها برای تأمین نقدینگی کوتاهمدت از یکدیگر با چه هزینهای پول میگیرند. طبق دادههای رسمی بانک مرکزی، در بخش زیادی از سال ۱۴۰۴ نرخ بازار بینبانکی نزدیک ۲۴ درصد قرار داشت و در جدول نرخهای بانک مرکزی، برای ۶ اسفند ۱۴۰۴ نرخ بازار بینبانکی ۲۴ درصد، حداقل نرخ توافق بازخرید ۲۳ درصد، نرخ اعتبارگیری قاعدهمند ۲۴ درصد و نرخ سپردهگذاری قاعدهمند ۱۷ درصد ثبت شده بود.

با این حال، در سال ۱۴۰۵ نرخ بینبانکی نوسان بیشتری نشان داد. ایرنا به نقل از بانک مرکزی گزارش کرد که نرخ سود بینبانکی در پایان آخرین روز کاری هفته منتهی به چهارشنبه ۲۳ اردیبهشت ۱۴۰۵ به ۲۳.۲۴ درصد رسید؛ این نرخ پس از کاهش به کانال ۲۱ درصد در فروردین و اردیبهشت، دوباره وارد کانال ۲۳ درصد شد. همین گزارش توضیح میدهد که نرخ سود بینبانکی قیمت تأمین پول کوتاهمدت میان بانکهاست و بهطور غیرمستقیم میتواند بر نرخ سود تسهیلات، تورم، رکود و بازارهای سرمایهگذاری اثر بگذارد.

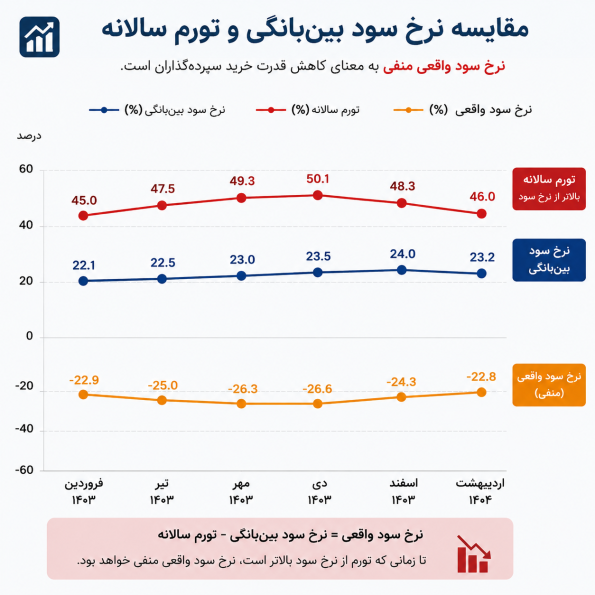

اثر سیاست پولی بر بازار ایران را باید با نرخ تورم مقایسه کرد. وقتی تورم بسیار بالاتر از نرخ سود بانکی باشد، نرخ سود واقعی منفی میشود. بانک مرکزی اعلام کرده که نرخ تورم سالانه مناطق شهری در سال ۱۴۰۴ به ۴۸.۳ درصد رسید و تورم نقطهبهنقطه اسفند ۱۴۰۴ معادل ۶۲.۱ درصد بوده است. در چنین فضایی، اگر نرخ سود بینبانکی یا نرخ سود سپرده در محدوده ۲۰ تا ۲۴ درصد باشد، برای بسیاری از فعالان اقتصادی همچنان نگهداری ریال از نظر واقعی زیانده تلقی میشود.

این شکاف میان نرخ سود و تورم، رفتار بازارها را توضیح میدهد. خانوارها و سرمایهگذاران وقتی احساس کنند بازده واقعی سپرده منفی است، بخشی از پول خود را به سمت طلا، ارز، مسکن، خودرو یا سهام منتقل میکنند. بنابراین سیاست پولی در ایران فقط زمانی میتواند بازارهای دارایی را آرام کند که هم نرخ سود، هم انتظارات تورمی، هم نرخ ارز و هم مسیر بودجه دولت با یکدیگر سازگار باشند.

از طرف دیگر، حجم تسهیلات بانکی نشان میدهد سیاست پولی تا چه اندازه از کانال اعتبار روی اقتصاد اثر میگذارد. بر اساس گزارش ایرنا از بانک مرکزی، تسهیلات پرداختی بانکها در ۱۲ ماه سال ۱۴۰۴ به ۱۰۵,۷۸۳.۱ هزار میلیارد ریال رسید که نسبت به دوره مشابه سال قبل ۳۴.۶ درصد رشد داشت؛ از کل تسهیلات نیز ۷۴.۹ درصد به صاحبان کسبوکار و ۲۵.۱ درصد به مصرفکنندگان نهایی یا خانوارها تعلق گرفت. این یعنی سیاست پولی در ایران فقط با نرخ سود کار نمیکند؛ جهتدهی و حجم اعتبار بانکی یکی از اصلیترین کانالهای انتقال آن است.

۴. تحلیل رفتاری؛ مردم به عدد رسمی نگاه نمیکنند، به بازده واقعی نگاه میکنند

یکی از خطاهای رایج در تحلیل سیاست پولی ایران این است که فقط به نرخهای اسمی توجه شود. برای سپردهگذار، بنگاه تولیدی یا معاملهگر بازار ارز، عدد اسمی نرخ سود کافی نیست. آنچه رفتار را تعیین میکند، مقایسه نرخ سود با تورم مورد انتظار، ریسک نرخ ارز و امکان رشد قیمت داراییهاست.

برای مثال، اگر سپرده بانکی سالانه ۲۲ درصد سود بدهد اما فعال اقتصادی انتظار تورم ۴۵ یا ۵۰ درصدی داشته باشد، نگهداری پول در بانک از نگاه او به معنای کاهش قدرت خرید است. در چنین شرایطی، حتی اگر سیاستگذار نرخ سود را اندکی افزایش دهد، تا زمانی که انتظارات تورمی مهار نشود، پول ممکن است همچنان به سمت بازارهای موازی حرکت کند.

از سوی دیگر، بنگاه تولیدی رفتار متفاوتی دارد. تولیدکننده به نرخ سود تسهیلات، دسترسی به سرمایه در گردش، قیمت ارز برای واردات مواد اولیه، و پیشبینی فروش آینده توجه میکند. اگر سیاست پولی بیش از حد انقباضی شود، تأمین مالی تولید دشوار میشود. اگر بیش از حد انبساطی باشد، نقدینگی جدید میتواند به تورم و سفتهبازی تبدیل شود. بنابراین مسئله اصلی سیاست پولی در ایران، پیدا کردن تعادل میان مهار تورم و حفظ جریان اعتباری سالم برای تولید است.

۵. ریسکهای سیاست پولی در اقتصاد ایران

اولین ریسک، سلطه مالی است. وقتی دولت با کسری بودجه مزمن روبهرو باشد، فشار مستقیم یا غیرمستقیم بر منابع بانکی و بانک مرکزی افزایش مییابد. در این وضعیت، سیاست پولی استقلال کافی برای کنترل تورم ندارد، چون رشد پایه پولی یا بدهی شبکه بانکی میتواند اثر سیاستهای ضدتورمی را خنثی کند.

دومین ریسک، ناترازی بانکهاست. اگر بانکها داراییهای کمکیفیت، مطالبات غیرجاری یا تعهدات سنگین داشته باشند، برای تأمین نقدینگی به بازار بینبانکی یا بانک مرکزی فشار میآورند. در چنین شرایطی، نرخ سود بینبانکی فقط یک عدد سیاستی نیست؛ علامتی از وضعیت سلامت شبکه بانکی است.

سومین ریسک، چندگانگی نرخهاست. در اقتصادی که نرخ ارز رسمی، نرخ ارز تجاری، نرخ آزاد، نرخ سود دستوری و نرخ سود بازار غیررسمی همزمان وجود دارد، انتقال سیاست پولی ناقص میشود. فعال اقتصادی ممکن است به جای توجه به نرخ رسمی، رفتار خود را با نرخ بازار آزاد یا انتظارات آینده تنظیم کند.

چهارمین ریسک، رکود تورمی است. اگر بانک مرکزی برای کنترل تورم سیاست انقباضی شدید اجرا کند، اما همزمان شوکهای سمت عرضه، تحریم، افزایش نرخ ارز یا کسری بودجه ادامه داشته باشد، نتیجه میتواند ترکیبی از تورم بالا و کاهش رشد اقتصادی باشد. صندوق بینالمللی پول در نمایه ایران، برای سال ۲۰۲۶ تورم مصرفکننده ۶۸.۹ درصد و رشد واقعی تولید ناخالص داخلی منفی ۶.۱ درصد را بهعنوان برآورد/پیشبینی خود ثبت کرده است؛ این ارقام نشان میدهد ریسک رکود تورمی در ارزیابیهای خارجی جدی تلقی میشود.

۶. جمعبندی اقتصادی

سیاست پولی در ایران فقط یک ابزار فنی در اختیار بانک مرکزی نیست؛ یکی از میدانهای اصلی کشمکش میان تورم، رشد اقتصادی، نرخ ارز، بودجه دولت و رفتار مردم است. اگر سیاست پولی معتبر، منسجم و هماهنگ با سیاست مالی باشد، میتواند رشد نقدینگی را کنترل کند، انتظارات تورمی را کاهش دهد و بازارهای دارایی را آرامتر کند. اما اگر با کسری بودجه، نرخهای چندگانه، ناترازی بانکی و بیثباتی ارزی همراه شود، اثر آن محدود و پرهزینه خواهد بود.

در اقتصاد ایران، مهمترین پرسش این نیست که نرخ سود چند درصد است؛ پرسش مهمتر این است که نرخ سود نسبت به تورم مورد انتظار، نرخ ارز و ریسکهای سیاسی چه معنایی دارد. تا زمانی که مردم و بنگاهها احساس کنند ارزش ریال سریعتر از بازده سپرده کاهش مییابد، سیاست پولی برای مهار رفتارهای سفتهبازانه با محدودیت روبهرو خواهد بود.

بنابراین سیاست پولی موفق در ایران باید سه ویژگی داشته باشد: اول، کنترل واقعی رشد نقدینگی و ترازنامه بانکها؛ دوم، هماهنگی با بودجه و سیاست مالی دولت؛ سوم، ارسال سیگنال معتبر به بازار درباره کنترل تورم و ثبات نرخ ارز. بدون این سه شرط، سیاست پولی به جای آنکه موتور ثبات باشد، به مجموعهای از واکنشهای کوتاهمدت در برابر بحرانهای پیدرپی تبدیل میشود.