نقدینگی در اقتصاد ایران چیست و چرا برای بازارها مهم است؟

مقدمه

نقدینگی در اقتصاد ایران فقط یک عدد آماری نیست؛ شاخصی است که مسیر تورم، نرخ ارز، قیمت مسکن، رفتار سپردهگذاران، جریان پول به بورس و حتی توان سیاستگذار برای کنترل انتظارات را نشان میدهد. وقتی درباره رشد نقدینگی صحبت میکنیم، در واقع درباره سرعت افزایش قدرت خرید اسمی در اقتصاد حرف میزنیم؛ قدرت خریدی که اگر با رشد تولید، سرمایهگذاری و عرضه کالا و خدمات همراه نشود، معمولاً به افزایش قیمتها یا جهش داراییها منتقل میشود.

در گزارشهای منتشرشده از تحولات پولی آذر ۱۴۰۴، حجم نقدینگی ایران حدود ۱۳۵,۳۴۴.۶ هزار میلیارد ریال و رشد دوازدهماهه آن ۴۰.۹ درصد گزارش شده است؛ همزمان پایه پولی نیز به ۱۸,۲۵۸.۳ هزار میلیارد ریال رسیده و رشد دوازدهماهه آن ۵۰.۱ درصد اعلام شده است. این اعداد نشان میدهند مسئله نقدینگی در ایران همچنان یکی از محورهای اصلی تحلیل اقتصاد کلان و بازارهای مالی داخلی است.

۱. تعریف مفهوم نقدینگی

نقدینگی، در سادهترین تعریف اقتصادی، مجموع داراییهای پولیای است که مردم، بنگاهها و نهادها میتوانند برای خرید کالا، خدمات یا دارایی به کار ببرند. در ادبیات پولی، نقدینگی معمولاً معادل حجم پول گسترده یا همان M2 در نظر گرفته میشود. این متغیر از دو جزء اصلی تشکیل میشود: پول و شبهپول.

پول شامل اسکناس و مسکوک در دست مردم و سپردههای دیداری است؛ یعنی منابعی که تقریباً بلافاصله قابل خرجکردن هستند. شبهپول شامل سپردههای مدتدار، سپردههای سرمایهگذاری و داراییهای بانکیای است که درجه نقدشوندگی پایینتری دارند، اما همچنان بخشی از قدرت خرید بالقوه اقتصاد محسوب میشوند. به همین دلیل، حتی وقتی پول در حسابهای مدتدار بانکی قفل شده باشد، از تحلیل نقدینگی حذف نمیشود؛ زیرا با تغییر نرخ سود، انتظارات تورمی یا نااطمینانی، میتواند به سرعت به بازار ارز، طلا، مسکن یا سهام منتقل شود.

در نگاه بانک مرکزی، سیاست پولی مجموعه اقداماتی است که برای تحقق اهداف کلان و کنترل حجم نقدینگی در اقتصاد به کار میرود. ابزارهای مستقیم سیاست پولی در ایران شامل کنترل نرخ سود بانکی و سقف اعتباری، و ابزارهای غیرمستقیم شامل نسبت سپرده قانونی، اوراق مشارکت بانک مرکزی و سپرده ویژه بانکها نزد بانک مرکزی است.

۲. سازوکار اقتصادی نقدینگی چگونه کار میکند؟

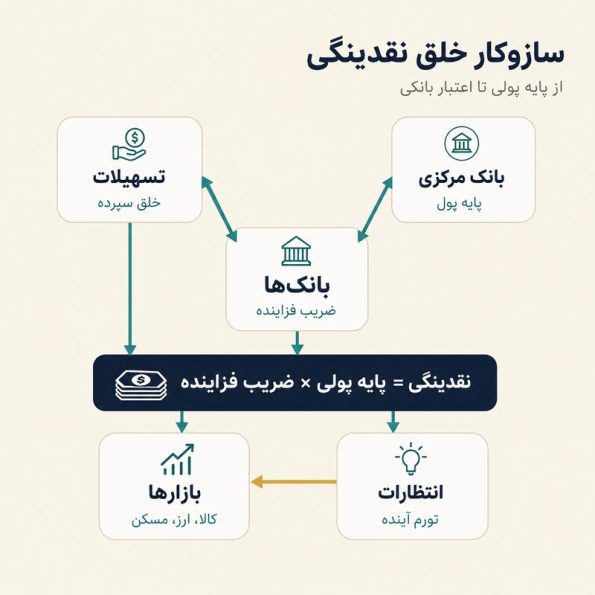

نقدینگی از مسیر تعامل سه بازیگر اصلی خلق میشود: دولت، بانک مرکزی و شبکه بانکی. بانک مرکزی پایه پولی را مدیریت میکند؛ پایه پولی همان «پول پرقدرت» است که شامل اسکناس و مسکوک، سپرده بانکها نزد بانک مرکزی و ذخایر بانکی میشود. اما نقدینگی فقط برابر پایه پولی نیست. شبکه بانکی از طریق پرداخت تسهیلات و خلق سپرده، پایه پولی را چند برابر میکند. این نسبت را ضریب فزاینده نقدینگی مینامند.

فرمول ساده رابطه چنین است:

نقدینگی = پایه پولی × ضریب فزاینده نقدینگی

در گزارش آذر ۱۴۰۴، ضریب فزاینده نقدینگی ۷.۴۱۳ ثبت شده است. این یعنی هر واحد پایه پولی، از مسیر شبکه بانکی و خلق اعتبار، چندین برابر در حجم نقدینگی اثر میگذارد. بنابراین حتی اگر بانک مرکزی مستقیماً پول جدید چاپ نکند، اضافهبرداشت بانکها، رشد تسهیلاتدهی، کاهش کیفیت دارایی بانکها یا تأمین مالی دولت از شبکه بانکی میتواند به افزایش نقدینگی منجر شود.

دراقتصاد ایران ، یکی از کانالهای مهم رشد نقدینگی، رابطه دولت با نظام بانکی است. وقتی دولت با کسری بودجه مواجه میشود و امکان تأمین پایدار منابع از مالیات یا فروش اوراق محدود است، فشار تأمین مالی میتواند به بانکها و در نهایت به بانک مرکزی منتقل شود. این فرآیند الزاماً به شکل «چاپ اسکناس» دیده نمیشود، اما در ترازنامه بانکها و بانک مرکزی اثر میگذارد و میتواند پایه پولی و نقدینگی را بالا ببرد.

۳. اثر نقدینگی بر بازار ایران

اثر نقدینگی در ایران از مسیر یک بازار واحد عبور نمیکند. بسته به وضعیت انتظارات، نرخ سود واقعی، ریسک سیاسی، محدودیتهای ارزی و شرایط تولید، نقدینگی میتواند به بازارهای مختلف منتقل شود.

در بازار کالا و خدمات، رشد نقدینگی زمانی به تورم تبدیل میشود که عرضه واقعی اقتصاد توان پاسخگویی به تقاضای اسمی را نداشته باشد. آمار رسمی بانک مرکزی نشان میدهد نرخ تورم منتهی به ماه در سال ۱۴۰۴ از ۳۶.۴ درصد در فروردین به ۴۶.۳ درصد در بهمن افزایش یافته است. این همزمانی الزاماً به معنی رابطه مکانیکی و فوری نیست، اما نشان میدهد فشار پولی و انتظارات تورمی در یک مسیر افزایشی قرار داشتهاند.

در بازار ارز، نقدینگی زمانی حساس میشود که مردم و بنگاهها احساس کنند ارزش ریال در حال کاهش است. در چنین فضایی، بخشی از سپردههای ریالی به تقاضای ارز، طلا یا کالاهای بادوام تبدیل میشود. این رفتار بهویژه در اقتصاد ایران مهم است، چون نرخ ارز فقط یک قیمت مالی نیست؛ بلکه لنگر انتظارات تورمی برای بسیاری از کالاها در اقتصاد ایران است.

در بازار مسکن، نقدینگی معمولاً با تأخیر و از مسیر حفظ ارزش دارایی در اقتصاد ایران اثر میگذارد. خانوارها و سرمایهگذاران وقتی احساس کنند نرخ سود بانکی از تورم عقب افتاده، بخشی از منابع خود را به داراییهای فیزیکی منتقل میکنند. نتیجه آن میتواند رشد قیمت مسکن حتی در شرایط رکود معاملاتی در اقتصاد ایران باشد؛ یعنی بازار از نظر تعداد معاملات ضعیف است، اما قیمتها به دلیل تورم دارایی و هزینه ساخت پایین نمیآید.

در بورس تهران نیز تجربه سال ۱۳۹۹ نشان داد که ورود سریع نقدینگی میتواند شاخصها را بهشدت بالا ببرد و سپس با تغییر انتظارات، خروج هیجانی پول باعث اصلاح سنگین شود. طبق گزارش شرکت بورس تهران، شاخص کل در سال ۱۳۹۹ با وجود نوسانات شدید، سال را با رشد ۱۵۵ درصدی به پایان رساند و ارزش بازار سهام بورس تهران نیز از ۱۸,۷۳۲ به ۵۲,۲۳۰ هزار میلیارد ریال افزایش یافت.

۴. تحلیل رفتاری نقدینگی در اقتصاد ایران

نقدینگی در اقتصاد ایران فقط یک متغیر پولی نیست؛ یک متغیر رفتاری هم هست. وقتی جامعه به ثبات اقتصادی اعتماد دارد، حتی حجم بالای سپردهها میتواند در بانکها باقی بماند و سرعت گردش پول پایینتر باشد. اما وقتی انتظارات تورمی در اقتصاد ایران بالا میرود، همان نقدینگی میتواند با سرعت بیشتری بین بازارها حرکت کند.

رفتار خانوار ایرانی در سالهای تورمی معمولاً دفاعی است: تبدیل پول به دارایی. این دارایی میتواند دلار، سکه، خودرو، زمین، مسکن یا سهام باشد. بنابراین نقدینگی در ایران اغلب به جای اینکه مستقیماً به مصرف کالاهای روزمره تبدیل شود، ابتدا وارد بازارهای دارایی میشود و از آنجا با تأخیر به قیمت کالاها و خدمات منتقل میشود.

رفتار بانکها نیز اهمیت دارد. اگر بانکها با ناترازی مواجه باشند، برای تأمین نقدینگی کوتاهمدت به بازار بینبانکی یا بانک مرکزی وابسته میشوند. در چنین وضعی، سیاستگذار پولی بین دو هدف گرفتار میشود: از یک طرف باید جلوی رشد نقدینگی و تورم را بگیرد، از طرف دیگر نباید اجازه دهد فشار نقدینگی به بحران بانکی یا اختلال اعتباری تبدیل شود.

در سمت بنگاهها، رشد نقدینگی الزاماً به معنی بهبود تولید در اقتصاد ایران نیست. اگر تسهیلات بانکی به سرمایه در گردش مولد برسد، میتواند تولید را حفظ کند. اما اگر اعتبار به سمت فعالیتهای غیرمولد، سفتهبازی یا تأمین مالی کسریهای مزمن برود، نتیجه نهایی در اقتصاد ایران بیشتر تورم دارایی و کاهش قدرت خرید خواهد بود.

۵. ریسکهای رشد نقدینگی در ایران

نخستین ریسک، تورم مزمن است. رشد نقدینگی وقتی با رشد اقتصادی پایین همراه شود، سطح عمومی قیمتها را تحت فشار قرار میدهد. در سهماهه دوم ۱۴۰۴، رشد تولید ناخالص داخلی با نفت ۰.۵ درصد و بدون نفت ۰.۴ درصد اعلام شده است؛ چنین ارقامی نشان میدهد ظرفیت رشد واقعی اقتصاد بسیار کمتر از سرعت رشد متغیرهای پولی بوده است.

ریسک دوم، بیثباتی بازار داراییها است. نقدینگی بالا اگر در فضای نااطمینانی آزاد شود، میتواند موجهای کوتاهمدت در ارز، طلا، مسکن و سهام ایجاد کند. این موجها معمولاً با روایتهای روانی همراه میشوند: «دلار ارزان نمیشود»، «مسکن همیشه بالا میرود»، «بورس جامانده است» یا «طلا پناهگاه امن است». چنین روایتهایی سرعت گردش نقدینگی را افزایش میدهند.

ریسک سوم، تشدید شکاف طبقاتی است. تورم ناشی از رشد نقدینگی برای همه یکسان نیست. کسانی که دارایی دارند، معمولاً بخشی از ارزش دارایی خود را با تورم حفظ میکنند؛ اما حقوقبگیران، مستأجران و خانوارهای فاقد دارایی بیشتر آسیب میبینند. در نتیجه، نقدینگی کنترلنشده میتواند به بازتوزیع پنهان ثروت از طبقات فاقد دارایی به دارندگان دارایی منجر شود.

ریسک چهارم، کاهش اعتبار سیاستگذار است. اگر بانک مرکزی هدفگذاری کنترل نقدینگی اعلام کند، اما آمارها مسیر دیگری نشان دهند، انتظارات تورمی به کنترلپذیری سیاست پولی بدبین میشود. در چنین وضعی، حتی افزایش نرخ سود یا فروش اوراق هم ممکن است اثر محدودتری داشته باشد، چون فعالان اقتصادی به پایداری سیاستها اعتماد نمیکنند.

۶. اثر سیاستها بر نقدینگی

کنترل نقدینگی در اقتصاد ایران فقط با یک ابزار ممکن نیست. افزایش نرخ سود بانکی میتواند بخشی از پول را در سپردهها نگه دارد، اما اگر نرخ سود واقعی همچنان منفی باشد، سپردهگذار انگیزه دارد از بانک خارج شود. افزایش نسبت سپرده قانونی میتواند قدرت تسهیلاتدهی بانکها را محدود کند، اما اگر بانکها ناتراز باشند، فشار به بازار بینبانکی و اضافهبرداشت در اقتصاد ایران منتقل میشود.

عملیات بازار باز نیز زمانی اثرگذار است که بازار بدهی عمق کافی، نرخ سود علامتدهنده و انضباط مالی دولت وجود داشته باشد. اگر دولت همچنان نیازمند تأمین مالی فشرده باشد، سیاست پولی ناچار میشود بخشی از فشار مالی را جذب کند. بنابراین ریشه کنترل نقدینگی فقط در بانک مرکزی نیست؛ در بودجه، نظام بانکی، کیفیت دارایی بانکها، سیاست ارزی و انتظارات عمومی نیز قرار دارد.

یک سیاست پولی موفق در اقتصاد ایران باید سه پیام همزمان بدهد: اول، رشد پایه پولی مهار میشود؛ دوم، ناترازی بانکها بدون خلق پول جدید حل میشود؛ سوم، کسری بودجه از مسیرهای پایدار و غیرتورمی تأمین خواهد شد. بدون این سه ضلع، کنترل نقدینگی در اقتصاد ایران معمولاً موقتی و شکننده میشود.

جمعبندی اقتصادی

نقدینگی در اقتصاد ایران شاخصی است که باید آن را هم بهعنوان متغیر پولی و هم بهعنوان نیروی رفتاری بازارها تحلیل کرد. عدد نقدینگی بهتنهایی خطرناک یا بیخطر نیست؛ مسئله اصلی نسبت آن با تولید، سرعت گردش پول، انتظارات تورمی و کیفیت تخصیص اعتبار است.

وقتی رشد نقدینگی بالا باشد، پایه پولی با سرعت افزایش یابد، رشد اقتصادی پایین بماند و انتظارات تورمی تقویت شود، نقدینگی به موتور فشار قیمتی و بیثباتی داراییها تبدیل میشود. اما اگر سیاستگذار بتواند رشد نقدینگی را با انضباط بانکی، کنترل کسری بودجه، نرخ سود واقعی قابلقبول و هدایت اعتبار به تولید همراه کند، نقدینگی میتواند نقش تأمین مالی اقتصاد را ایفا کند نه نقش تخریب قدرت خرید.

برای اقتصاد ایران، مسئله اصلی فقط «حجم نقدینگی» نیست؛ مسئله این است که این نقدینگی به کجا میرود: تولید، بانک، بودجه، سفتهبازی یا بازارهای دارایی. پاسخ به همین پرسش، مسیر تورم و بازارهای داخلی را تعیین میکند.